No hay fecha que no se cumpla y el ejemplo más claro es cuando recibimos el estado de cuenta de la tarjeta. Revisarlo y encontrar que debemos pagar una cantidad mayor a la que ya habíamos calculado es algo común, ¿verdad? Pero no se trata de que el banco nos esté cobrando de más, como muchos pensamos, es más bien que no sabemos calcular intereses de tu tarjeta de crédito y nos saltamos la parte del saldo diario.

Te estarás preguntando ¿qué es el saldo diario? Pues se trata de la cantidad a pagar que vamos arrastrando entre una fecha de corte y otra, periodo en el que podemos usar la tarjeta de crédito. Calcularlo sirve para conocer el saldo promedio diario, que al final nos deja calcular cuánto tenemos que pagar en intereses a final de mes.

Para entenderlo mejor y para que aprendas cómo calcular intereses de tu tarjeta de crédito, pongamos un ejemplo:

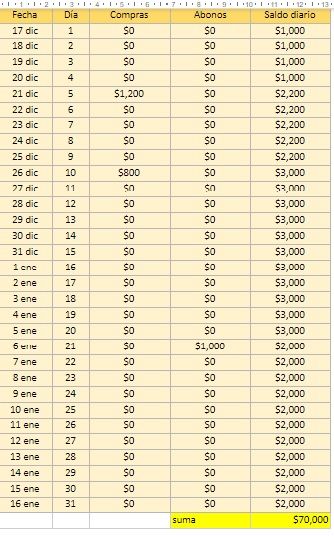

Imagina que durante el primer mes con tu tarjeta de crédito, compras un total de $4,000 pesos. Cuando llega tu fecha de pago no puedes pagar completos los $4,000 pero abonas $3,000, lo que te asegura que tu cuenta no generará intereses.

Con ese saldo comienzas un nuevo periodo, en el que podrás comprar con tu tarjeta de crédito y generar un estado de cuenta nuevo a final del siguiente mes. Sin embargo, sigues arrastrando un adeudo de $1,000 pesos, mismo que se sumará a cada día que dejes pasar sin liquidarlo. Es decir, en el día dos sumará $2,000 pesos, al día tres $3,000, al cuarto $4,000…y así hasta que hagas un nuevo movimiento con tu cuenta.

Aprende a leer tu estado de cuenta

Suponiendo que al quinto día compras una chamarra de $1,200, tu cuenta ahora subiría a $2,200 por día, pues a los $1,000 que ya arrastrabas se suma el nuevo cargo de $1,200. Ahora, imagina que el día 10 pagas una cena de $800 pesos con tu tarjeta. Tu cuenta subiría a $3,000 pesos (los $1,000 que arrastrabas del mes pasado más los $1,200 de la chamarra más los $800 de la cena) y esa es la cantidad que deberás sumar hasta que no hagas el pago total de tu tarjeta.

Antes de que te asustes, recuerda que esa cantidad no es la que vas a pagar y sólo sirve de referencia para calcular los intereses de tus tarjetas de crédito, o lo que es lo mismo, para saber qué te va a cobrar tu banco al final del mes. Sigamos con el ejemplo. Si en el día 21 de tu periodo de compra abonas $1,000 pesos a tu cuenta, entonces esta bajará a $2,000 y es lo que debes sumar por cada día que pase sin que compres o hagas un nuevo abono a tu cuenta.

Así las cosas y suponiendo que no vuelves a hacer ningún movimiento, la suma del saldo diario daría un total de $70,000 pesos. Si haces el cálculo en una hoja, te quedaría así:

Lo siguiente es dividir los $70,000 entre los días del periodo de tu compra (el número de días entre una fecha de corte y otra). Suponiendo que ese periodo iba del 17 de diciembre al 16 de enero, habrá que dividir entre los 31 días que esta vez hay entre ambas fechas de corte (y que a veces podría ser de 30 o hasta 28 días, dependiendo del mes corriente). La operación dará como resultado un saldo promedio diario de $2,258.06 pesos.

Ahora bien, llegó el momento de que conozcas el total de intereses que tienes que pagar al final del mes. Para ello debes dividir la tasa de interés anual de tu tarjeta entre los 12 meses. Pensando que tu tasa de interés es de 48%, tu tasa mensual será de 4%. Una vez que tengas todas esas cifras, basta con multiplicar tu saldo promedio diario por la tasa de interés mensual y siguiendo el ejemplo, habría que multiplicar 2,258.06 x 0.04, obteniendo un resultado de $90.32 pesos, que son los intereses que debes pagar de tu saldo pendiente.

A este cálculo también se le conoce como tasa de interés gravable y como puedes ver, no se calcula a partir de la fecha de corte, pero sí incluye el monto sin saldar. También es importante que te quede claro que los intereses se seguirán acumulando hasta que liquides el pago total.

Aunque parece complicado sacar el cálculo, en realidad sólo se trata de tener bien presentes las fechas, los pagos y las compras que hagas cada mes.

En Rocket sabemos cómo funciona el mundo de las tarjetas de crédito y para que no te agarren desprevenido, ya sabes cómo calcular intereses de tarjeta de crédito.